。在微观流动性宽松预期与美国232关税条款的催化下,热钱很多涌入有色板块,完成了从铜、铝到白银的轮动拉升。在此过程中,资金会集火力进行“边沿打破”的终究种类锚定在了锡,由于其作为

沪锡主力合约日内触及30万元/吨涨至35万元/吨,耗时30个买卖日(2025.11.27→ 2026.1.6),总历时一个多月;但从35万元/吨冲击40万元/吨,仅用了6天。期间刚果(金)山体滑坡、锡锭库存去化等体裁,更多是在价格继续上涨后商场寻觅的支撑性解说,而非行情发动的初始原因。

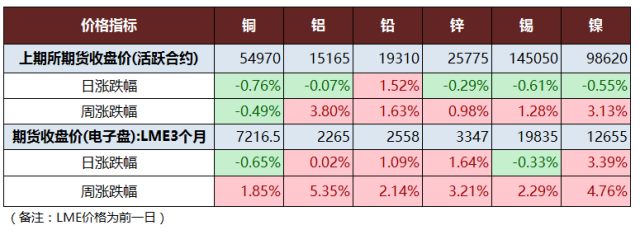

在上一篇《云谈论:有色领涨,下一个是谁?》中,咱们已复盘了本轮大宗产品热钱涌入的原因,以及有色内部详细种类轮动的三大阶段。本文继续更新有色内部轮动状况:从持仓图能够明晰看到从1月9日开端,有色第一大种类铜退居幕后,领头羊好像接力棒,顺次交给沪铝→沪银。此刻根本有色金属的上涨不再锚定铜的走势,而是白银。一起1月13日,碳酸锂作为热钱最早撤离的种类,带动整个有色版块渐渐的呈现边沿冷却。

最近一次相似的恶性上涨在2022年2月-3月初,沪锡主力合约盘内最高触及其时前史最高点39.5万元/吨,随后阅历了沪锡上市以来的史诗级泡沫决裂,价格一路跌落于2022年11月1日至15.4万元/吨。整个周期显现,从“高价按捺需求”到价格约1-2个月,从跌落到下流康复收购则需一个季度左右。

2021年10月,缅甸佤邦因疫情施行边境封闭,导致我国从缅甸进口锡矿的稳定性明显下降,而同期国内锻炼企业产能会集开释,锻炼产能扩张速度远超锡精矿供给增加速度。

一起,国内锡锭社会库存处于前史最低位,伦锡库存也相同处于同期肯定低位,为上涨供给了支撑,锡价一路震动上行。

随后,微观事情成为暴升的导火线和催化剂。2022年2月俄乌抵触迸发引发供给忧虑,加之3月LME镍逼空事情,投机资金敏捷涌入同为的锡,推进价格在2022年3月初触及39.5万元/吨的前史高点。

溃散阶段(2022年3月-10月):随后多要素触发锡价阅历了史诗级的泡沫幻灭。虽然年中7-8月有能耗限电等短期搅扰,但价格趋势一路向下,直至10月跌至15.4万元/吨后才企稳。

首要,高价完全按捺需求,下流企业广泛“拒采”,仅保持刚性需求,构成负反馈;

其次,供给开端修正。贸易商隐性库存会集开释,印尼此前的精锡出口管控免除,我国进口印尼锡锭量大起伏的添加。比方2022年8月,来自印尼和马来西亚的锡锭进口占当月总量80%。

终究,微观与资金面一起转向。2022年3月,国内疫情封控,美联储敞开加息周期,全球流动性收紧,危险财物广泛承压;一起,投机资金在LME镍事情停息后获利了断。

现在,多个信号显现本轮向上驱动的行情已进入“鱼尾”,理性回归的压力日益增大。

根本面:复盘前史,沪锡暴升的条件是矿端供给严峻,跌落的中心触发点是供给修正+资金践踏。这与当时的状况相似,缅甸佤邦复产进展自上一年以来严峻没有抵达预期,这也是本轮锡价大涨的中心根本面支撑。可是当时佤邦实践出口水平在逐步增加,长时间仍能供给增量。非洲产区,如刚果(金)的安全形势、山体滑坡等暂未对锡矿山的出产、运送发生实质性影响。一起,与2022年库存肯定低位不同,当时社会库存并非极点严峻,而期货仓单量已处高位,压力逐步显性化。叠加新年挨近,下流仅按需收购,补库志愿下降,高价负反馈已然构成。

大宗产品心情“拐点”初现。依据我司风云体系首创的【多空心情目标图】,本轮商场心情已于1月7日触及5.73的峰值,这与2025年7月“反内卷”行情时的疯狂水平适当。但该目标现已明显回落至2.6的正常区间。这标明大宗产品全体的疯狂心情正在落潮,盘面涨跌开端分解,回归各自种类的根本面定价逻辑,尤其是有色板块不再无序、无理由的上涨。(注:该目标在正值区间代表多头心情占优,负值则为空头心情。)

监管出手降温。上海期货买卖所已于昨日上调沪锡买卖确保金和涨跌停板起伏,并设置单日开仓限额。这是监管层面清晰的方针降温信号。

咱们以为前史经验标明,当资金在有色板块内部轮动广泛首要金属种类后,终究涌入锡、镍等小市值、高弹性种类时,往往预示着板块的普涨行情已挨近鱼尾阶段。

综上所述,咱们仍就保持长时间看好沪锡的逻辑不变,可是短期内心情过热,再向上驱动的逻辑将与被高价按捺的下流需求、监管降温、心情落潮等实践压力严峻违背。跟着资金进一步镇定,价格存在短期内快速回调的压力。咱们提议投资者应高度重视心情目标的边沿改变与库存消化状况,慎重看多。后续商场焦点将从头回归至根本面,即矿端实践供给稳定性与下流消费的实在复苏力度。